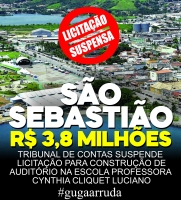

TC nş 9487/989/15 - 3/2/2016.

Conselheiro Valdenir Antonio Polizeli

2.5. A exigęncia de memória de cálculo de apuraçăo de índices contábeis que demonstram a boa situaçăo financeira das proponentes assinada pelo contador da proponente extrapola o quanto previsto no artigo 31, inciso I e §§ 1ş e 5ş da Lei 8.666/93 e constitui, portanto, requisiçăo com caráter restritivo, capaz de dificultar a ampla participaçăo de licitantes, que teriam o ônus de providenciar para que os contadores responsáveis pela elaboraçăo de suas demonstraçőes contábeis confeccionassem mais este documento.

Diante, portanto, da ausęncia de amparo legal, deverá a Municipalidade dispensar a assinatura do contador na memória de cálculo de apuraçăo de índices contábeis, sem prejuízo da rigorosa verificaçăo dos requisitos formais incidentes sobre o balanço patrimonial e as demonstraçőes contábeis do último exercício social, já exigíveis e apresentados na forma da lei, e que garantam a necessária sustentaçăo dos números lançados na referido demonstrativo de apuraçăo dos índices previstos no edital.

Mencionado: PREFEITURA MUNICIPAL DE SAO SEBASTIAO